军工行业

军工行业现状

(一) 军工行业概述

军事工业,简称军工。军工企业主要为国防建设服务,承担国防科研生产任务,为部队提供武器装备和其它军需物资的工业部门和工厂。

军工产品按其用途可分为军品和民品两部分产品,又可根据产品的特性、功能分为基本产品、配套产品和辅助产品。

军工企业主要收入来源于军费预算,几乎不受宏观经济波动的影响,呈现出较强的计划性特征。同时,最先进的技术往往首先应用于军事领域,使得军工行业呈现知识密集性和资本密集性的特点。此外,作为国家安全高度保密领域,军工行业天然具有较高的行业准入制度壁垒。

目前进入我国军工领域,需要取得军工四证:保密证、国军标、科研生产许可证和承制证。

在我国经济社会持续健康发展的同时,总体保持国防支出合理稳定增长,促进国防实力和经济实力同步提升,军工行业蓬勃发展。

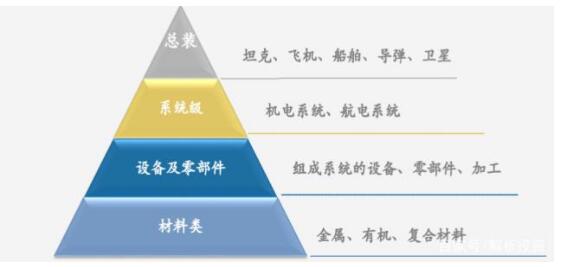

(二) 军工行业产业链

军工企业按照产业链顺序可以大致划分为上游材料和元器件供应商和单机、模块厂商,中游子系统(大部件)分包商,下游总装(整机或核心系统)承包商

上游

上游主要产品为各类金属、有机和复合材料等原材料,以及组成系统的设备、零部件等,产品种类繁多,技术要求比较低。目前民营获证单位占已发证单位的比例超过40%。

中游

中游分包商的主要任务是研制生产二级配套系统,例如:雷达系统、通信系统、武器系统、机电系统等,行业技术壁垒比较高。

现主要是各大军工集团下属的从事各分系统研制生产的研究所和企业。

下游

下游总装商负责航空、航天、舰船、陆军等领域的主战装备总体设计、生产、系统集成,行业进入壁垒高。

目前总承包商主要是各大军工集团的主机厂、研究所。

(三) 军工行业发展现状

1. 国防费用合理稳定增长,促进国防实力和经济实力同步提升

国防军费是军工产业发展的源头,2007-2019年,我国军费支出持续较快增长,2019年中国军费预算支出为12122亿元,占财政支出的比重为5.08%,占GDP的比重为1.23%,2020年中国国防支出预算为12680亿元,较上年增长6.56%,增速较2019年有所下降。2021年中国国防费适度稳定增长比上年增长6.8%,2021年全国财政安排国防支出预算13795.44亿元,表明了中国军工蓬勃发展的前景。

2. 军工行业的发展受益于我国国防装备的升级

增加的国防费用主要用于保障军队建设“十四五”规划布局的重大工程和重点项目启动实施和加速武器装备升级换代,推进武器装备现代化建设等事项,国防装备的升级将促进我国飞机、航空发动机、航空材料、卫星等行业的技术和装备的更新,推动军工行业的发展。

军工行业机会

军工行业处于成长期,军工改革预期升温,红利释放助力行业发展。

1. 军工行业正处于成长期,新型军工产业格局正在形成

1986年到1998年,我国军工产业体系进入第一次大规模改组时期。这期间,中央政府将许多与军工产业相关的部门整编为五大国有军工总公司,使原来庞大、复杂的军工产业体系变得组织化、系统化和效率化。1999年至2008年,我国军工产业体系经历了第二次大规模改组,突破了资产运作形式,形成了十一大军工集团,业务涵盖电子、核工业、兵器、船舶、航天和航空六大领域。2016年至今,基于对重点军工产业的支持以及化解过剩产能等考量,第三次大规模重组开始浮出水面,此次通过兼并和拆分,形成了当前的十大军工集团,分别承担国家国防建设重大项目的生产经营职能及国防科研生产任务,从事为国家武装力量提供各种武器装备研制和生产经营活动。

2. 政策改进利好军工总装厂

根据中国航空报,我国装备定价议价新规则及其实施细则2019年年内已经下发,相较于96版的《军品价格管理办法》,新规则或将引进激励机制。

根据总装综合计划部2013年发布的《装备购置目标价格论证、过程成本监控和激励约束定价工作指南(试行)》,针对单一来源的装备采购,首次明确了激励利润,并且首次明确了承研单位和承制单位的激励约束分配。具体为,承研承制单位承担节约(超支)部分的70%,军方承担30%。激励(约束)利润的上限为5%目标成本,下限为-5%目标成本。

3. 资产证券化预期再提升

近年来,军工集团资产证券化运作持续不断,包括独立IPO、分板块注入上市公司等,资产证券化率不断提升。根据2019年数据,中国电子集团最高,约为54%,中航工业集团起步较早,资本运作积极,船舶系集团后来居上,近年来也取得较大进展。证券化空间较大,未来注入预期有望走高。

4. 混改大幕开启,市场活力涌现

军工行业由于战略性较强,自我封闭特征明显,在市场经济的大潮下,僵化的管理机制严重阻碍了军工企业的发展步伐,市场化改革迫在眉睫。混合所有制作为国企改革的重要形式,通过引入战略投资者来优化管理结构,逐步实现市场化接轨和可持续发展。

随着混改范围的扩大,将有更多军工企业进入混改序列,不断优化公司治理结构的同时,军工集团资产证券化率、经营质量和盈利能力也将有大幅提升。与此同时,战略资本有望通过举牌、参与增发、股权转让等方式借道资本市场深入参与国企改革,谋求战略投资机会。资本市场或将成为实现混合所有制最可行、最有效的途径。

军工行业不足

1. 装备采购费的比重较低,仍有提升空间

随着新军事变革的兴起,高技术武器装备大量研制和列装部队,装备费在军费中的地位越来越重要。据统计,美国装备费用长期稳定在32%左右。而中国这一比例在33%左右,在美国占军费总额32%的装备费用中,绝大部分都属于采购费,而中国装备维修费主要是包含在装备费中,并且由于中国武器装备普遍老化,维修费占装备费的比例较高。因此中国装备采购费占军费支出的比例实际上大大低于美国。

2. 国内军工主机厂盈利能力长期处于低位

国内军工主机厂盈利能力长期处于低位,主要原因是受到成本加成政策的限制。目前国内执行的军品定价文件还是1996年由国家计划委员会、国防科工委等联合发布的《军品价格管理办法》,办法的制定符合当时的背景和产业规律,5%的利润率与当时的社会平均利润率基本相当,而时至今日国内军工产业取得了长足发展,信息化升级需求越发迫切,该办法的制定背景和运用环境都发生了较大变化,执行中的不足之处愈发明显。

3. 军工集团资产证券化率处于较低水平,限制上市公司的盈利能力

截至2018年底,军工集团资产证券化率虽然高于40%,但仍处于较低的水平。由于受到事业单位转制缓慢等因素的影响,各大军工集团仍有大量优质资产未注入到上市公司,特别是中国航天科工集团、中国航天科技集团以及中国电子科技集团,资产证券化率均在30%以下,大大限制了集团旗下上市公司的资产规模和盈利能力。

军工行业发展趋势

1. 信息化是未来军工行业重点投入方向

从计算机行业的角度看,军民深度融合将开启军工信息化建设新时代。预计未来军费结构中武器装备的占比,特别是信息化武器装备的占比,将会持续提升,军工信息化未来相当长时间内都将是我国国防军工投入的重点。其中,网络与信息安全、卫星导航系统、电磁仿真与信号处理、海洋信息化等细分领域将是投入重点。

随着北斗导航装备持续加速推进,预测未来3-5年,军用北斗应用市场增长提速,未来市场规模或超百亿元。民用领域,预计下游的运营服务产值贡献将达到总产值的50%,位置服务市场空间约1300亿元,道路应用市场空间约2300亿元,行业应用市场空间约200亿元。

2. “民参军”数量质量齐升

近年来,我国国防科技工业军民融合取得了实质性进展和阶段性成果。“民参军”迈上新台阶。目前,取得武器装备科研生产许可证的主要企业里,民口企业已占2/3以上,优势民营企业占比近一半。“民参军”的质量和技术水平也不断提升,层级已经由一般配套产品向总体和分系统提升。

此外,军民资源共享不断深入。3000多项国防科技工业的重大试验设备和设施分三批向社会发布,一大批军民技术和产品实现双向互动。重大工程实现新突破,如嫦娥三号、北斗三号、天宫二号和神舟十一号载人航天飞行任务、大飞机C919等。

我国军民融合发展刚进入由初步融合向深度融合的过渡阶段,国防科技工业领域的军民融合,在思想认识、组织管理、运行机制、政策制度等方面还存在一些制约和障碍,顶层统筹不够、军工开放不够、资源共享不够、成果转化不够。

中天华溥咨询服务内容

针对军工行业特点,中天华溥提供战略规划、组织管控、人力资源管理、制度体系建设、企业文化建设等多方面的个性化咨询服务。

1、战略规划咨询

对于企业的战略规划,采用战略分析框架,进行企业的个性化战略咨询。主要咨询内容包括战略目标、战略定位和战略发展路径的设计。

2、组织管控咨询

从组织状态诊断、战略导向、管控模式、关键职能、机构设置、运营机制、制度与流程体系等方面对企业的组织进行具体优化设计,以保障战略落地。

3、人力资源管理咨询

在战略规划和组织优化的基础上为制造型企业进行人力资源规划、定岗定编、岗位工作分析、人力素质测评、绩效薪酬体系设计和培训。

4、制度体系建设咨询

从企业制度体系现状评估开始,在制度体系框架建设、制度体系内容建设、制度落地实施体系建设、制度评估体系建设以及对制度管理体系的建设,形成一个完整的制度全生命周期闭环管理,使制度成为企业科学化、精细化管理的有效工具。

5、企业文化咨询

通过诊断企业的文化类型及管理模式,锁定企业的核心价值。经全员共识确定基于核心理念的关键时刻,并形成相应原则与机制,强力打造组织的文化磁场。着重关注员工的敬业度,工作氛围及管理模式,为企业实效解决企业文化根植实施的核心关键问题,助力企业持续提升价值,永续发展,基业长青。